こんにちは、Switch0923です。最近注目を集めている「FIRE(Financial Independence, Retire Early)」というライフスタイル。FIREの実現には、貯蓄率が最も重要な要素であると言われています。『FIRE 最強の早期リタイヤ術』という書籍にも、貯蓄率がどれほど早期リタイヤに影響するかが詳しく述べられており、その内容に基づいて、今回は貯蓄率とリタイヤ年数の関係を計算シミュレーションを交えて解説したいと思います。

貯蓄率とは?

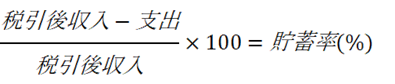

貯蓄率とは、税引後収入のうち、どれだけの割合を貯蓄や投資に回しているかを示す指標です。まず、その計算方法を確認してみましょう。

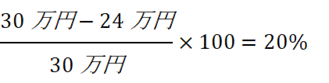

例えば、税引後収入が30万円、毎月の生活費が24万円だとしましょう。この場合の貯蓄率は以下のように計算できます。

この場合、貯蓄率は20%となり、毎月の収入の約1/5を貯蓄や投資に回していることになります。

貯蓄率とリタイヤまでの年数の関係

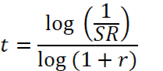

次に貯蓄率とリタイヤまでの年数の関係についてです。リタイヤまでの年数とは、資産運用での年間リターンが年間の支出を超えるまでにかかる年数を指します。貯蓄率とリタイヤまでの年数の関係は次の式で表されます。

ここで、

- t: リタイヤまでの年数

- SR: 貯蓄率(例: 20% は 0.20)

- r: 投資リターン(例: 年利 5% は 0.05)

たとえば、貯蓄率が20%で、年利5%の投資リターンで運用する場合、リタイヤまでには約33年が必要です。このように、貯蓄率が高ければ高いほど、リタイヤ年数は短縮されます。

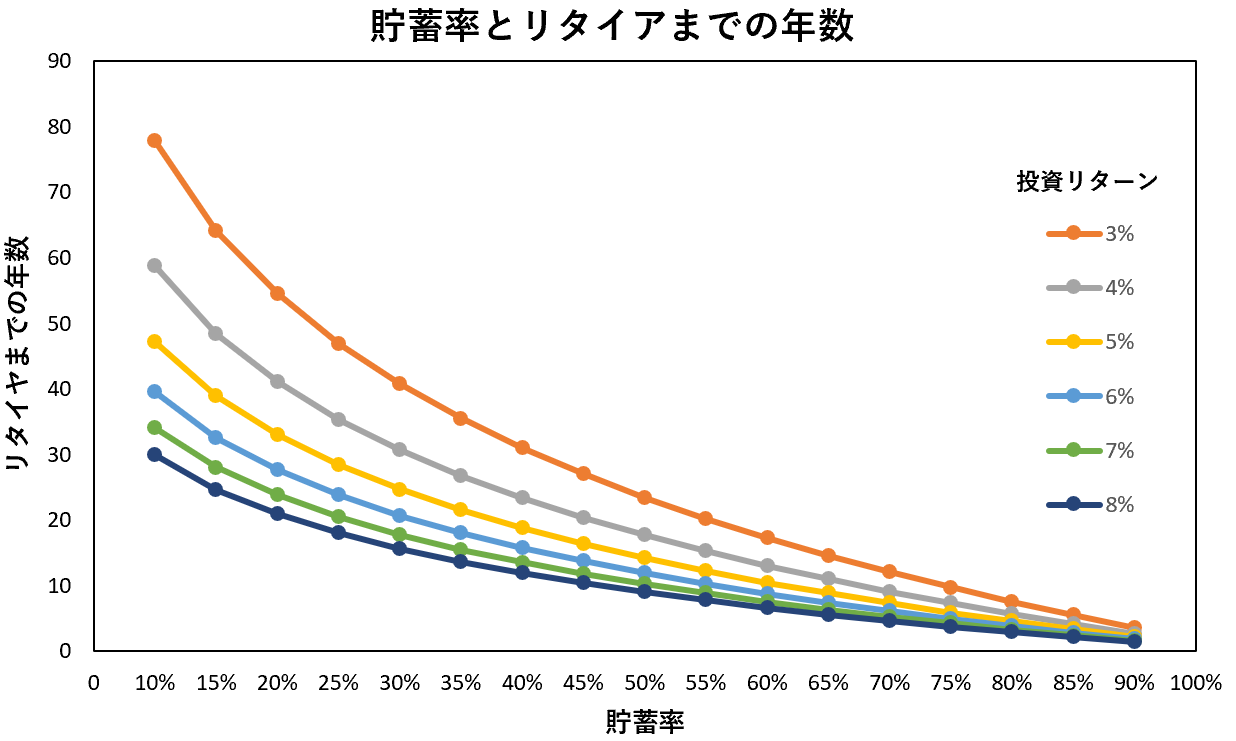

下のグラフは貯蓄率とリタイヤ年数の関係を示しています。貯蓄率が上がるほど、リタイヤにかかる年数が短くなることがわかります。投資信託のおおよそのリターンは5%なので黄色のラインを目安にするのが良いでしょう。

実際の計算シミュレーション

実際に貯蓄率を変化させて簡易計算した結果を見てみましょう。

ケース1:貯蓄率30%(月収30万円、生活費20万円)

- 年間貯蓄額:120万円

- 年間生活費:240万円

- 年利5%の投資リターンで運用した場合、約28年で経済的自由に到達。

ケース2:貯蓄率50%(月収30万円、生活費15万円)

- 年間貯蓄額:180万円

- 年間生活費:180万円

- 同条件で運用した場合、約17年で経済的自由に到達。

これらのシミュレーションからも、貯蓄率が高いほど、リタイヤまでの年数が大幅に短縮されることがわかります。

貯蓄率が高いほどリタイヤが早まる理由

貯蓄率が高いほどリタイヤまでの年数が短縮される理由は、主に以下の2つに集約されます。

1. 支出を抑えることで必要な資産額が減る

経済的自由を達成するためには、資産から生活費を賄うことが前提です。一般的には、資産の4%を毎年取り崩すという「4%ルール」に基づいて必要資産額を計算します。この場合、生活費の25倍の資産が必要となります。

例えば、年間生活費が300万円の場合、必要な資産額は7,500万円になります。一方、年間生活費を200万円に抑えることができれば、必要資産額は5,000万円になります。貯蓄率を上げることで、この必要資産額を減らすことができ、リタイヤにかかる年数を短縮できます。

2. 投資に回せる資金が増えるため、資産形成が加速する

貯蓄率が高いほど、収入の大部分を投資に回すことができ、複利効果を最大限に活用できます。高い貯蓄率を維持することで、資産運用による利益が雪だるま式に増え、早期リタイヤが現実のものとなります。

以下は、貯蓄率別にリタイヤまでの年数を示した例です:

- 貯蓄率30%:約28年

- 貯蓄率50%:約17年

- 貯蓄率70%:約8.5年

これらのデータからもわかる通り、貯蓄率が高ければ高いほど、リタイヤまでの年数は短縮されます。

高い貯蓄率がもたらす心理的なメリット

貯蓄率を高めることは、単に経済的自由を早く達成するためだけではありません。高い貯蓄率を維持することによって、次のような心理的なメリットも得られます。

1. 支出を減らすスキルが身につく

少ない支出で満足できる生活スタイルを身につけることができます。これにより、経済的自由を達成した後も、持続可能な生活を維持しやすくなります。

2. 安心感の向上

貯蓄が増えることで、突発的な支出やリスクに対して高い耐性を持つことができます。予測不可能な出来事に対する安心感が得られるでしょう。

貯蓄率を上げるための具体的な方法

貯蓄率を上げるためには、日々の生活で実行できる具体的な方法があります。以下のアクションを実践することで、効率的に貯蓄率を高めることができます。

1. 支出の見直し

- 家計簿をつけて無駄な支出を特定。

- 固定費(家賃、保険、通信費など)の削減。

2. 収入を増やす

- 副業やスキルアップを通じて収入を増加させる。

- ボーナスや臨時収入は全額貯蓄・投資に回す。

3. 節約の習慣化

- 無駄遣いを減らし、必要なものだけを購入。

- 節約を楽しむマインドセットを作る。

まとめ

貯蓄率が高ければ高いほど、経済的自由を達成するまでの時間が短縮されることがわかりました。それだけでなく、生活のシンプルさや安心感を得られるという大きなメリットもあります。自分の目標に合わせて貯蓄率を設定し、少しずつ実行していくことが重要です。あなたの貯蓄率はどのくらいですか?この記事を参考に、ぜひ自分のライフプランを見直してみてください。

最後まで本ブログを読んで頂きありがとうございました。Switch0923でした。